-40%

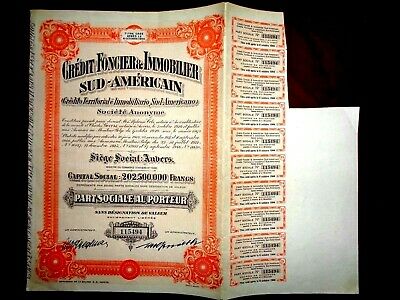

Credit Foncier & Inmobilier Sud-Américain 1946 Argentina Share certificate

$ 14.78

- Description

- Size Guide

Description

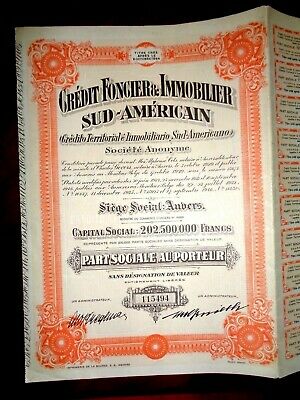

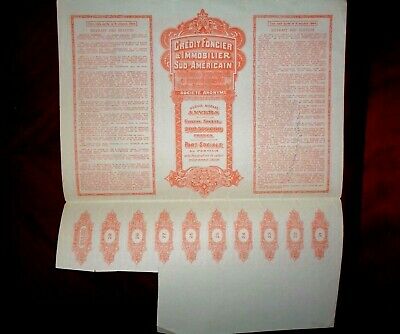

One bearer share certificate (Part sociale) of "Credit Foncier & Inmobilier Sud-Américain" (Crédito Territorial e Inmobiliario Sud-Americano SA), Anvers (Belgica) /Argentina,1946 , uncancelled . Condition (opinion): Fine (F) . Contains coupons nr 21 to 29 ,see scan.Printer :Imprimerie de la bourse sa ,Anvers. Size:32cm/22,5cm (main document w/o coupons).

Founded

on

the bases and

assets

of

Crédit

Foncier

Sud

-

Américain

in

Argentina.

---------------------------------------------------------------------

Postage, including packing material, handling fees : Europe: USD 4.10 / USA $ 4.90. Rest of the World: USD 5.50

FREE of postage for any other additional banknote , stocks & bonds or other items

.

Only one shipping charge per shipment (the highest one) no matter how many items you buy (combined shipping).

Guaranteed genuine -

One

month

return

policy

for

the

banknotes (retail sales).

Customers are invited to combine purchases to save postage.

Full refund policy ,including shipping cost,guaranteed in case of lost or theft after the completion of the complaint with Spanish Correos for the registered letters (normally purchases above $ 40.00).

As we have (or could have) more than one identical item ,the serial number may differ from those shown in the picture which is for reference only.

For some destinations and purchases below .00 customers may be requested for a small extra shipping payment in order to register the shipment with tracking number.

Banknote Grading

UNC

AU

EF

VF

F

VG

G

Fair

Poor

Uncirculated

About Uncirculated

Extremely Fine

Very Fine

Fine

Very Good

Good

Fair

Poor

Edges

no counting marks

light counting folds OR...

light counting folds

corners are not fully rounded

much handling on edges

rounded edges

Folds

no folds

...OR one light fold through center

max. three light folds or one strong crease

several horizontal and vertical folds

many folds and creases

Paper

color

paper is clean with bright colors

paper may have minimal dirt or some color smudging, but still crisp

paper is not excessively dirty, but may have some softness

paper may be dirty, discolored or stained

very dirty, discolored and with some writing

very dirty, discolorated, with writing and some obscured portions

very dirty, discolored, with writing and obscured portions

Tears

no tears

no tears into the border

minor tears in the border, but out of design

tears into the design

Holes

no holes

no center hole, but staple hole usual

center hole and staple hole

Integrity

no pieces missing

no large pieces missing

piece missing

piece missing or tape holding pieces together

--------------------------------------------

See some information fron the web below in English (translated online,orientative only) and Spanish.

This series of

Belgian

foundations

was completed

in 1903

with the founding of

Crédit

Sud

-

Americaine

Foncier

,

in

Antwerp

,

under the auspices of

Crédit

Anversois

.

70 All

these companies

made their

gold

peso loans

,

given the history

of

presenting

depreciation

Argentina.

This

was

initially

beneficial to

policyholders

.

The strong recovery

of the value of

paper

weight

,

between 1896

and 1899

,

lowered the

cost of borrowing

in that currency

.

This,

together with

the

continuation of

agricultural expansion in

Buenos Aires

,

said

sustained demand.

the

average loan

interest

remained

until 1902

at around 9

%

,

while

the

obligations

by which

capital

collected

in Europe

had

a rate of

4%.

This

helps explain

the high profitability

of the companies

.

71

------------------------------------------

Esta serie de fundaciones belgas se completó en 1903 con la fundación del Crédit

Foncier Sud-Américaine, en Anvers, bajo los auspicios del Crédit Anversois. 70 Todas

estas compañías efectuaron sus préstamos en pesos oro, dados los antecedentes de

depreciación monetaria que presentaba la Argentina. Esto en un principio resultó

beneficioso para los tomadores. La fuerte recuperación del valor del peso papel, entre 1896

y 1899, disminuyó el costo de los créditos en esa moneda. Esta circunstancia, junto a la

continuación de la expansión agrícola en Buenos Aires, aseguró una demanda sostenida. El

interés promedio de los préstamos se mantuvo hasta 1902 en torno al 9%, mientras las

obligaciones mediante las cuales se recaudaba el capital en Europa llevaban una tasa del

4%. Esto permite explicar la alta rentabilidad de las compañías. 71

Ver texto completo abajo:

Poco a poco fueron organizándose nuevas sociedades hipotecarias que, junto a los

grupos existentes, volvieron a captar fondos mediante emisiones de títulos en las plazas

europeas. La primera fue la Société Industriale et Pastorale Belge-Sudaméricaine (SIPBS),

creada por el grupo Tornquist en 1894, en asociación con fuertes casas comerciales de

Amberes, que participaron en la fundación de la empresa y contribuyeron a colocar los

títulos.

68

El éxito de la SIPBS, llevó en 1898 a la creación de una nueva compañía, la

Société Hypothécaire Belge Américaine (SHBA), también de capitales belgas y con una

participación minoritaria del Banco Anglo-Argentino (BAA). Este último, creado poco

antes de 1890, había logrado sobrevivir penosamente a la crisis y estaba reorientando sus

operaciones. Fue uno de sus directivos, Edouard Bunge, de Amberes, quien impulsó la

orientación hacia los negocios hipotecarios, que se confió a un comité local en el que

participaban De Bruyn y Georges Born, integrantes del consorcio cerealero Bunge y Born

del que formaba parte Edouard. También éste fue el que estableció los contactos para

fundar la SHBA. La base fue una asociación con la poderosa Société Générale de

Belgique (SGB) por la que ésta tomó un tercio del capital, mientras que el resto fue

aportado por Bunge, Bunge y Born, el AAB y los elementos anglo-belgas asociados

(Lumb, Gunther y el grupo Liebig).

69

Este cuadro de fundaciones belgas se completó en 1903 con la fundación del Crédit

Foncier Sud-Américaine, en Anvers, bajo los auspicios del Crédit Anversois.

70

Todas

estas compañías efectuaron sus préstamos en pesos oro, dados los antecedentes de

depreciación monetaria que presentaba la Argentina. Esto en un principio resultó

beneficioso para los tomadores. La fuerte recuperación del valor del peso papel, entre 1896

y 1899, disminuyó el costo de los créditos en esa moneda. Esta circunstancia, junto a la

continuación de la expansión agrícola en Buenos Aires, aseguró una demanda sostenida. El

interés promedio de los préstamos se mantuvo hasta 1902 en torno al 9%, mientras las

obligaciones mediante las cuales se recaudaba el capital en Europa llevaban una tasa del

4%. Esto permite explicar la alta rentabilidad de las compañías.

71

Por esta época también reanudó su expansión el BHN, la única entidad oficial

sobreviviente de la crisis. Su operatoria se diferenciaba claramente de las compañías

privadas. A semejanza del extinto BHPBA no daba los préstamos en efectivo sino en

cedulas que el prestatario debía a su vez realizar en el mercado financiero. Sus tipos de

interés eran notoriamente más bajos que los de las compañías particulares, pero el volumen

de sus operaciones era aún limitado.

72

68

. Jean Tilmant (1908):

Ernesto Tornquist et Compagnie et le commerce anversoise

, Amberes, 1908, p.22;

RRP

, 2 Jun.1894, p.12

69

Los prolegómenos de la creación de la SHBA y la actividad previa del AAB en

The South American

Journal

, 17 Déc.1898, 697 y en

LEE

, 3 Févr.1899. La lista de accionistas, en los estatutos de la SHBA:

Archive de la Société Générale de Belgique (en adelante ASGB), carton 10 "Argentine". Sobre la

necesidad de una conexión especial con las esferas oficiales argentinas, le escribía Edouard Bunge al barón

Baeyens, presidente de la SGB (14 octobre 1898): "No creo, después de pensarlo, que sea necesario

ocuparse por el momento de un administrador del tipo del Dr.Rosa. Me parece que podríamos comenzar

perfectamente con M.Born y De Bruyn y tal vez Miller, como administradores argentinos..." (idem).

70

. R. Buser,

Mémoire concernant la fondation d'une Banque Hypothécaire Française du Rio de la Plata

,

Berna, 1911, 68.

71

. De Bruyn a Baeyens, abril 8 de 1902, en ASGB, Conteneur 10: SHBA). También, Buser,

Mémoire

concernant la…,

16-21.

72

Estanislao Zeballos, "El capital extranjero en la República Argentina", en

Revista de Derecho, Historia y

Letras

, Buenos Aires, 1899, p.18.

Your browser does not support JavaScript. To view this page, enable JavaScript if it is disabled or upgrade your browser.