-40%

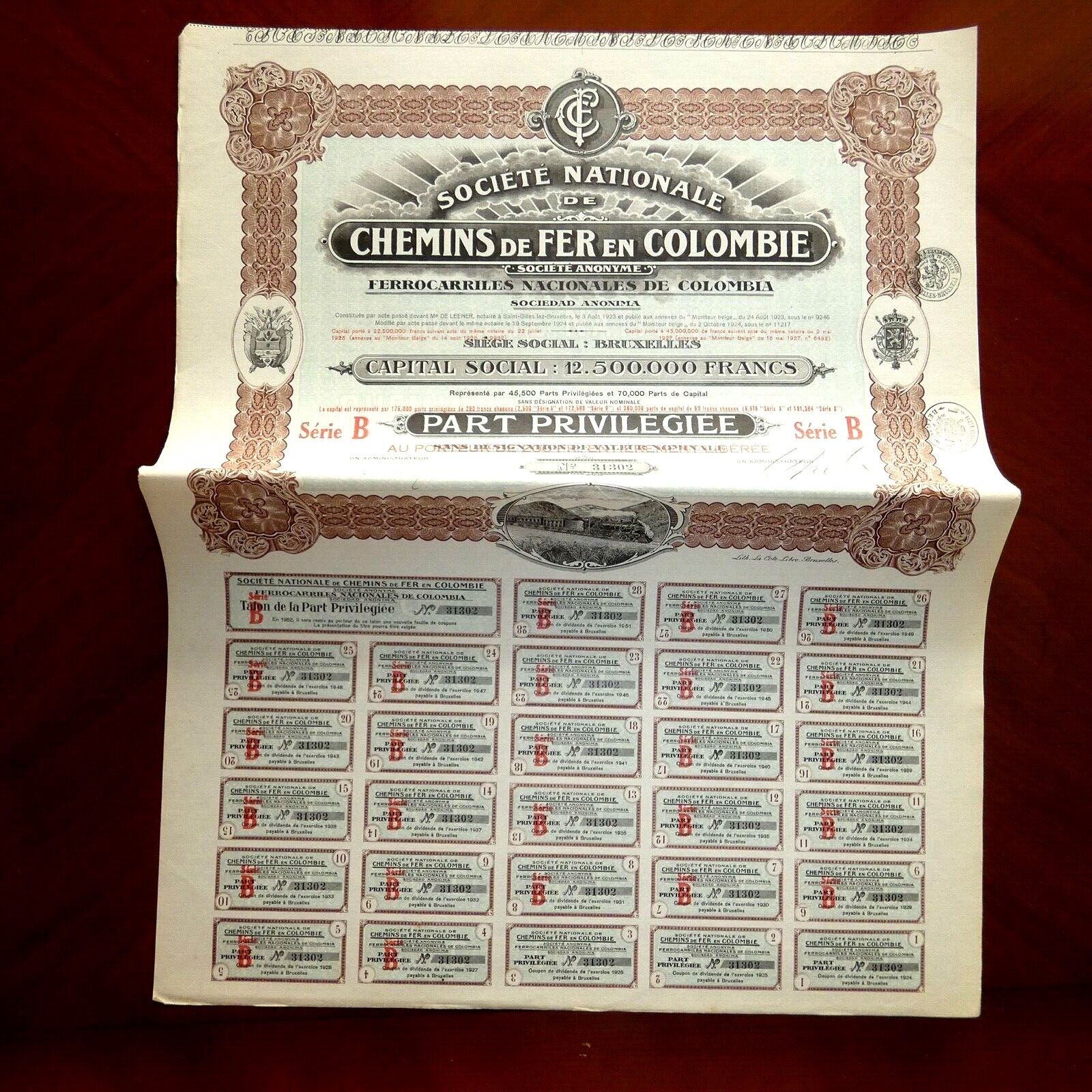

Compañía Azucarera Tucumana,Argentina Share certificate 1959

$ 2.11

- Description

- Size Guide

Description

One bearer share certificate of 1 ordinary shares of 100 pesos m/n each of "COMPAÑIA AZUCARERA TUCUMANA SA

", Buenos Aires (Argentina)1959 .Very fine/Extremely fine condition (VF/EF).One (Director apoderado) hand signature.Sugar industry. 49 dividend coupons remain uncut.See below for related information from the web.

----------------------------------------------------------------------------------------------------------

Postage, including packing material, handling fees : Europe: USD 4.10 / USA $ 4.90. Rest of the World: USD 4.90

FREE of postage for any other additional banknote , stocks & bonds or other items

.

Only one shipping charge per shipment (the highest one) no matter how many items you buy (combined shipping).

Guaranteed genuine -

We invite

our

customers

to

combine

purchases to save

postage.

One

month

return

policy

for

the

banknotes (retail sales)

When more than one banknote is for sale the picture is for reference only.

Full refund policy ,including shipping cost,guaranteed in case of lost or theft after the completion of the complaint with Spanish Correos for the registered letters (normally purchases above $ 30.00).

Banknote Grading

UNC

AU

EF

VF

F

VG

G

Fair

Poor

Uncirculated

About Uncirculated

Extremely Fine

Very Fine

Fine

Very Good

Good

Fair

Poor

Edges

no counting marks

light counting folds OR...

light counting folds

corners are not fully rounded

much handling on edges

rounded edges

Folds

no folds

...OR one light fold through center

max. three light folds or one strong crease

several horizontal and vertical folds

many folds and creases

Paper

color

paper is clean with bright colors

paper may have minimal dirt or some color smudging, but still crisp

paper is not excessively dirty, but may have some softness

paper may be dirty, discolored or stained

very dirty, discolored and with some writing

very dirty, discolorated, with writing and some obscured portions

very dirty, discolored, with writing and obscured portions

Tears

no tears

no tears into the border

minor tears in the border, but out of design

tears into the design

Holes

no holes

no center hole, but staple hole usual

center hole and staple hole

Integrity

no pieces missing

no large pieces missing

piece missing

piece missing or tape

See some information from the web in English (online translated)and Spanish :

Tucumán 1965-1969: sugar movement and political radicalization>>

"" Commando-type operations against the headquarters of the Sugar Company Tucumana with destruction ...

the sugar cane and lower performance, and between the sugar industry and the most efficient tucumana ...

hostage), the destruction of the sugar companies offices and confrontations every time ...

agreements signed by the parties.

Only Tucumana Sugar Company, which owns several mills ...

.

cit., S.

Sigal, "Crisis and workers' consciousness: the Tucumán sugar industry", Revista ...

1960 in Tucumán was between 19,000 and 22,000 sugar estates in the hands of producers ...

“

Compañía Azucarera Tucumana

S.A. S/ Quiebra”: Autorizan la Distribución de Dividendos del Estado Nacional a los Ex-socios de la Firma

La Sala B, perteneciente a la Cámara Nacional de Apelaciones en lo Comercial, en la histórica causa

"

Compañía Azucarera Tucumana

S.A. S/ quiebra (s/ incidente de distribución de fondos.)"

, autorizó la distribución de dividendos pertenecientes al Estado Nacional como acreedor en concepto de impuestos adeudados a los ex-socios de la firma, en virtud de sus edades avanzadas, previo al pago de los restantes acreedores de la quiebra.

Es menester remontarnos al año 1970 previo a toda consideración. En dicha fecha se decretó la quiebra de la firma, y algunos meses antes también acaeció la expropiación por parte del Estado Nacional de los ingenios que pertenecían a la hoy fallida. Expropiación, que aconteció, pero que sin embargo nunca se saldó el concepto indemnizatorio reglado en la Constitución Nacional.

Varios fallos e incidentes se sucedieron. Sin perjuicio de ello, lo cierto es que hasta el día de hoy, el Estado Nacional no abonó la suma indemnizatoria relativa a la expropiación sucedida hace casi cuarenta años, y que por lo tanto lo coloca en calidad de deudor de la firma. En tanto, a su vez, también luce el carácter de acreedor de la firma, a la luz de impuestos adeudados por la misma, que constituyeron un remanente dinerario en autos.

Al poseer el doble rol de acreedor y deudor, la Comisión Liquidadora peticionó como tutela anticipada la urgente distribución de fondos disponibles, en virtud de la edad avanzada de los accionistas –más de 80 años los que permanecieron vivos -, lo que podría impedir definitivamente que aún parcialmente hicieran efectivo un derecho que ya les fue reconocido. Sin embargo, el tribunal de grado rechazó la petición.

Para fundamentar sus agravios al recurrir la medida, la Comisión Liquidadora indicó como argumento principal para solicitar la tutela anticipada de derechos, que la indemnización a abonar por parte del Estado Nacional, según el Tribunal de Tasaciones de la Nación, sería por lo menos diez veces mayor que la propia deuda impositiva perteneciente a la firma. Ante ello, según la comisión, sería ilógico abonarle la deuda impositiva al Estado.

Al recibir la causa, la alzada se expidió por la procedencia de los agravios. Es así que indicaron como razón la ética, la cual empaló ante la reticencia en el pago del saldo expropiatorio por parte del Estado Nacional a través de cuarenta años. Ética y justicia, -indicaron-, con basamento en el carácter de octogenarios de los ex-socios de la firma.

Según la alzada, los fondos que integraron el rubro de deuda impositiva estuvieron destinados al sostenimiento de las actividades propias del Estado, cuyo fin esencial es el bien común, que claramente debió ser compatibilizado con el invocado bienestar de los accionistas de la empresa azucarera y de sus acreedores, estos últimos, los cuales también fueron incluidos en la sentencia a recibir sus créditos previo al abono a los ex–socios.

--------------------------------------

... ”, “operaciones tipo comando contra las oficinas centrales de la

Compañía

Azucarera

Tucumana

con destrucción de ... cañeros y los ingenios de menor rendimiento; y entre la industria

azucarera

tucumana

y la más eficiente ... con rehenes), la destrucción de oficinas de las

compañías

azucareras

y las confrontaciones cada vez ... acuerdos firmados por las partes. Sólo la

Compañía

Azucarera

Tucumana

, propietaria de varios ingenios ... . cit.; S. Sigal, “Crisis y conciencia obrera: la industria

azucarera

tucumana

”, en Revista ... de 1960 en Tucumán había entre 19.000 y 22.000 explotaciones

azucareras

en manos de productores ...

---------------------------------------------

La evolución de La Trinidad se originó a fines del siglo pasado con los inicios de la construcción de la fábrica azucarera (Ingenio La Trinidad) y su posterior puesta en actividad.

Fue don Juan Manuel Méndez quien el 10 de abril de 1875 puso en marcha esta fábrica azucarera en La Trinidad. Los Méndez eran una familia radicada en San Miguel de Tucumán, que periódicamente alternaban sus días de vacaciones en la Villa de Medinas, ésta familia era de una profunda fe religiosa que participó en la construcción de la iglesia consagrada a la Santísima Trinidad, construida en 1880.

Para 1886 el ingenio La Trinidad continúa con la nueva firma Méndez – Salvatierra, hasta que ésta vende a la Empresa Torquinst y es propietaria de la Compañía Azucarera Tucumana (C.A.T.) que la integraron Nueva Babiera, Lastenia –ambas desaparecidas- Santa Rosa, Florida y La Trinidad, estás tres últimas en plena producción. Producida la quiebra de la C.A.T. asume el manejo de los 5 ingenios CONASA, una compañía estatal, hasta que la adquiere el Grupo Estofán allá por el año 1978 y que se desenvuelve como Azucarera La Trinidad S.A., para pasar a la fecha por la arrendataria TRIAL S.A.

Con el gran atractivo laboral que presentaba la instalación de la fábrica en esos tiempos, numerosas familias de Tucumán y de provincias vecinas se fueron agrupando en las cercanías de la fábrica, constituyendo una comunidad con un aclara vocación progresista, que con el apoyo de la industria y la participación de los obreros crearon diversas instituciones que brindaban su aporte cultural, social y deportivo a la comunidad, de las que hoy en día quedan sus majestuosas sede en un lamentable y avanzado estado de deterioración, ellas son: Centro Cultural de Obreros de La Trinidad (1939); Sociedad Musical Obreros de Trinidad (1930); Club Sportivo Trinidad (1915) y el Club Palitroque, estas últimas dos presentan remodelaciones en su infraestructura.

A través del tiempo La Trinidad se caracterizó futbolísticamente por las exitosas campañas de su club y culturalmente por el gran movimiento que se originaba en el Centro Cultural y en la Sociedad Musical a donde llegaban las más relevantes obras teatrales y agrupaciones musicales de aquel entonces a lo que hay que sumarle las grandes presentaciones de la Banda de Música local, considerada tiempos atrás como una de las mejores de la provincia, tanto por las interpretaciones que realizaba como por el nivel de uniformes y la gran cantidad de integrantes.

A partir de 1982 La Trinidad cobró un nuevo auge ya que un grupo de jóvenes armaron un desfile de carrozas y comparsas para sí dar paso durante más de diez años a los corsos de La Trinidad, que en ese entonces reunía por sus calles a más de 30000 espectadores que de noche a noche llegaban a nuestro pueblo a ver el desfile más importante de todas las fiestas de carnaval que se realizaban en la provincia, en donde se ponía de manifiesto todo el poder creativo de la comunidad que mancomunadamente trabajaba día y noche para llevar adelante esta fiesta.

La Trinidad, por Ley 5979, es Municipalidad de 2ª Categoría desde el año 1989, pero por disposiciones gubernamentales no se encuentra en vigencia esperando todos los vecinos que el Poder Ejecutivo de la Provincia cumpla con la misma.

Hoy La Trinidad es una Comuna de 1ª Categoría siendo dirigida, administrada y representada por el Comisionado Comunal (ex Delegado Comunal) quienes a partir de 1995 son elegidos por el voto directo de los habitantes de la jurisdicción electoral a la que corresponden.